Ngày 11 tháng 2, tổ chức nghiên cứu Hàn Quốc SNE Research công bố dữ liệu mới nhất về khối lượng lắp đặt pin động lực toàn cầu năm 2024. Dữ liệu cho thấy, vào năm 2024, tổng khối lượng lắp đặt pin cho xe điện (EV, PHEV, HEV) trên toàn cầu đạt khoảng 894.4 GWh, tăng 27.2% so với cùng kỳ năm trước.

Về thị phần, trong TOP10 công ty lắp đặt pin động lực toàn cầu năm 2024, có 6 công ty Trung Quốc, trong đó CATL, BYD, Guoxuan Hi-Tech, và Sunwoda đạt mức tăng trưởng so với cùng kỳ năm trước, còn EVE Energy giữ nguyên tỷ lệ thị phần, trong khi Zhongchuang New Energy giảm thị phần. Bốn công ty còn lại đến từ Nhật Bản và Hàn Quốc là LGES, SK On, Panasonic, và Samsung SDI vẫn duy trì xu hướng giảm so với cùng kỳ năm trước.

Xét về khối lượng lắp đặt thay đổi so với cùng kỳ, trong TOP10 công ty, năm 2024, ngoại trừ Panasonic và Samsung SDI, 8 công ty pin còn lại đều có mức tăng trưởng dương.

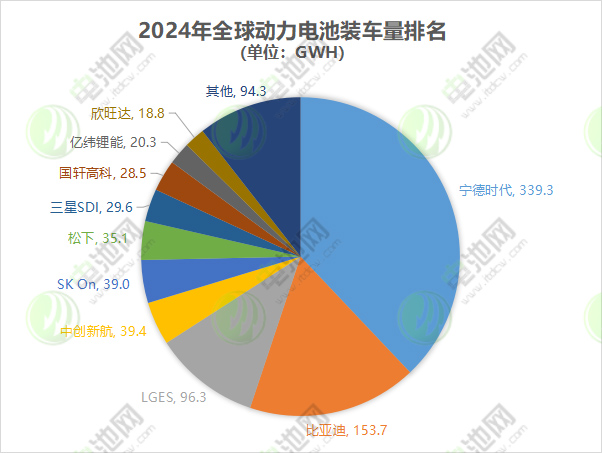

Về các công ty Trung Quốc, năm 2024, 6 công ty trong TOP10 khối lượng lắp đặt pin động lực toàn cầu vẫn là CATL, BYD, Zhongchuang New Energy, Guoxuan Hi-Tech, EVE Energy và Sunwoda, tổng khối lượng lắp đặt của 6 công ty này đạt 600 GWh, chiếm 67.1% thị phần.

Trong đó, CATL giữ vững vị trí số một thế giới với khối lượng lắp đặt đạt 339.3 GWh, tăng 31.7% so với cùng kỳ, chiếm 37.9% thị phần.

BYD đứng vị trí thứ hai thế giới với khối lượng lắp đặt đạt 153.7 GWh, tăng 37.5% so với cùng kỳ, chiếm 17.2% thị phần.

Trong số 4 công ty Trung Quốc còn lại, năm 2024, Zhongchuang New Energy đứng thứ tư thế giới với khối lượng lắp đặt đạt 39.4 GWh, tăng 16.6% so với cùng kỳ, chiếm 4.4% thị phần; Guoxuan Hi-Tech đứng thứ tám với khối lượng lắp đặt đạt 28.5 GWh, tăng 73.8% so với cùng kỳ, chiếm 3.2% thị phần; EVE Energy đứng thứ chín với khối lượng lắp đặt đạt 20.3 GWh, tăng 26.9% so với cùng kỳ, chiếm 2.3% thị phần; Sunwoda đứng thứ mười với khối lượng lắp đặt đạt 18.8 GWh, tăng 74.1% so với cùng kỳ, chiếm 2.1% thị phần.

Về các công ty Hàn Quốc, năm 2024, LGES và SK On đều có mức tăng trưởng khối lượng lắp đặt, trong khi Samsung SDI giảm 10.6% so với cùng kỳ. Tổng khối lượng lắp đặt của ba công ty này đạt 164.9 GWh, chiếm 18.5% thị phần. Theo phân tích, nguyên nhân chính khiến Samsung SDI giảm sút là do nhu cầu pin của các nhà sản xuất ô tô lớn ở châu Âu và Bắc Mỹ giảm.

Cụ thể, LGES tiếp tục giữ vị trí thứ ba thế giới với khối lượng lắp đặt đạt 96.3 GWh, tăng 1.3% so với cùng kỳ, chiếm 10.8% thị phần.

SK On đứng thứ năm với khối lượng lắp đặt đạt 39 GWh, tăng 12.4% so với cùng kỳ, chiếm 4.4% thị phần.

Samsung SDI đứng thứ bảy với khối lượng lắp đặt đạt 29.6 GWh, giảm 10.6% so với cùng kỳ, chiếm 3.3% thị phần.

Về các công ty Nhật Bản, Panasonic đứng thứ sáu với khối lượng lắp đặt đạt 35.1 GWh, giảm 18% so với cùng kỳ, chiếm 3.9% thị phần.

SNE Research phân tích, năm 2024, thị trường pin cho xe điện toàn cầu tiếp tục tăng trưởng, nhưng xu hướng phân chia theo khu vực lại trái ngược. Các công ty Trung Quốc đang mở rộng thị phần toàn cầu dựa trên thị trường nội địa, trong khi các công ty pin Hàn Quốc cần có phản ứng chiến lược để bảo vệ thị phần của mình trước sự gia tăng không chắc chắn ở thị trường Mỹ và châu Âu. Đặc biệt, tác động của sự thay đổi chính sách IRA của Mỹ có thể là biến số quan trọng đối với toàn ngành pin, các công ty pin Hàn Quốc nên ứng phó với môi trường thị trường biến động bằng cách đa dạng hóa chuỗi cung ứng, giảm chi phí và đổi mới công nghệ. Ngoài ra, cần đầu tư trước và tạo dựng liên minh chiến lược để mở rộng thị phần thị trường mới nổi. Để đảm bảo khả năng lãnh đạo thị trường pin toàn cầu trong tương lai, việc xây dựng công nghệ khác biệt và mạng lưới cung ứng bền vững, không chỉ đơn thuần là mở rộng năng lực sản xuất, sẽ là yếu tố cạnh tranh chính. Ngành công nghiệp pin Hàn Quốc đã thiết lập chiến lược dài hạn này và cần tìm kiếm sự tăng trưởng bền vững trong môi trường thị trường toàn cầu đang biến đổi.

Gần đây, theo báo cáo của tổ chức nghiên cứu EVTank và Viện nghiên cứu kinh tế Yiwei công bố cùng với Viện nghiên cứu ngành công nghiệp pin Trung Quốc về “Sổ tay phát triển ngành pin động lực xe mới của Trung Quốc (năm 2025)”, số liệu cho thấy năm 2024, tổng doanh số xe hơi mới tại Trung Quốc đạt 12.866 triệu chiếc, tăng 35.5% so với cùng kỳ, chiếm tỷ trọng 70.5% trong tổng doanh số toàn cầu, trong khi doanh số xe mới tại châu Âu và Mỹ lần lượt đạt 2.890 triệu chiếc và 1.573 triệu chiếc, với tỷ lệ tăng trưởng lần lượt là -2.0% và 7.2%.

Dưới sự thúc đẩy của xe điện mới, dự kiến khối lượng xuất khẩu pin động lực toàn cầu sẽ đạt 1.051,2 GWh vào năm 2024, tăng 21.5% so với cùng kỳ. TOP10 doanh nghiệp là CATL, BYD, LGES, Zhongchuang New Energy, SK On, Panasonic, Samsung SDI, Guoxuan Hi-Tech, EVE Energy và Hive Energy.

Qua so sánh khối lượng xuất khẩu của TOP10 doanh nghiệp pin động lực toàn cầu trong ba năm qua, có thể thấy CATL, BYD và LGES cơ bản đứng vững trong TOP3 và cấu trúc tương đối ổn định.

Năm 2024, Zhongchuang New Energy thay thế Panasonic đứng thứ tư thế giới, trong khi Hive Energy lần đầu tiên lọt vào TOP10 về khối lượng xuất khẩu pin động lực toàn cầu. Năm 2024, Panasonic là công ty duy nhất có mức xuất khẩu tuyệt đối giảm so với cùng kỳ.

Battery.Net ghi nhận, để thúc đẩy chiến lược quốc tế hóa, vào tối ngày 11 tháng 2, trang web của Sở giao dịch chứng khoán Hồng Kông cho thấy CATL (300750) đã chính thức nộp đơn xin niêm yết trên Sở giao dịch chứng khoán Hồng Kông. Hồ sơ phát hành cho biết, lần này, số tiền thu được từ niêm yết cổ phiếu Hồng Kông sẽ chủ yếu được sử dụng để mở rộng công suất sản xuất ở nước ngoài (thúc đẩy xây dựng giai đoạn 1 và giai đoạn 2 của dự án Hungary), mở rộng kinh doanh quốc tế và bổ sung vốn hoạt động nước ngoài.

Theo thông báo về dự báo hiệu suất năm 2024 mà CATL công bố gần đây, mặc dù doanh số sản phẩm pin của công ty tăng, nhưng do giá nguyên liệu thô như carbonate lithium giảm, giá sản phẩm của công ty cũng được điều chỉnh, dẫn đến doanh thu kinh doanh giảm so với cùng kỳ. Tuy nhiên, nhờ khả năng nghiên cứu và phát triển công nghệ cũng như sức cạnh tranh sản phẩm của công ty được cải thiện liên tục, lợi nhuận ròng thuộc về cổ đông của công ty niêm yết tăng so với cùng kỳ. Công ty dự kiến doanh thu năm 2024 sẽ đạt từ 3560 tỷ đến 3660 tỷ đồng, giảm từ 8.71% đến 11.2% so với doanh thu 4009 tỷ đồng năm ngoái; công ty cũng dự kiến lợi nhuận ròng thuộc về cổ đông sẽ đạt từ 490 tỷ đến 530 tỷ đồng, tăng từ 11.06% đến 20.12% so với cùng kỳ 441 tỷ đồng.

Bên cạnh đó, gần đây, ba tập đoàn pin lớn của Hàn Quốc đều đã công bố báo cáo tài chính cho quý IV năm 2024. Dữ liệu cho thấy, SK On, LGES và Samsung SDI ghi nhận tổng thiệt hại kinh doanh lên đến 8000 tỷ won. Tổng thiệt hại của SK On trong năm 2024 đạt 11.27 nghìn tỷ won; lợi nhuận kinh doanh của LGES đạt 5754 tỷ won, giảm 73.4% so với cùng kỳ; lợi nhuận kinh doanh của Samsung SDI đạt 3630 tỷ won, giảm 76% so với cùng kỳ.