Trong thị trường ô tô hiện nay, các chức năng lái xe thông minh đang phát triển với tốc độ chưa từng có, trở thành lực lượng quan trọng thúc đẩy cuộc cách mạng trong ngành công nghiệp ô tô. Với những bước đột phá công nghệ liên tục và nhu cầu ngày càng cao của người tiêu dùng, từ hệ thống hỗ trợ lái tự động cấp độ L2 đến các hệ thống nâng cao hơn L2++, công nghệ lái xe thông minh đang từng bước thâm nhập vào các loại xe khác nhau. Sự gia tăng nhanh chóng của chức năng NOA (hỗ trợ lái dẫn đường) trên cao tốc, sự phổ biến dần của NOA trong thành phố, cũng như tỷ lệ thâm nhập của các chức năng như đậu xe tự động (APA) đang từng ngày được cải thiện, vẽ nên một bức tranh phát triển mạnh mẽ của công nghệ lái xe thông minh. Trong làn sóng đổi mới công nghệ này, các thương hiệu ô tô lớn đang gia tăng đầu tư vào nghiên cứu phát triển, cùng nhau cho ra mắt các mẫu xe tích hợp các chức năng lái thông minh tiên tiến, nhằm đáp ứng nhu cầu cấp bách của người tiêu dùng về một trải nghiệm di chuyển an toàn, thuận tiện và thông minh hơn.

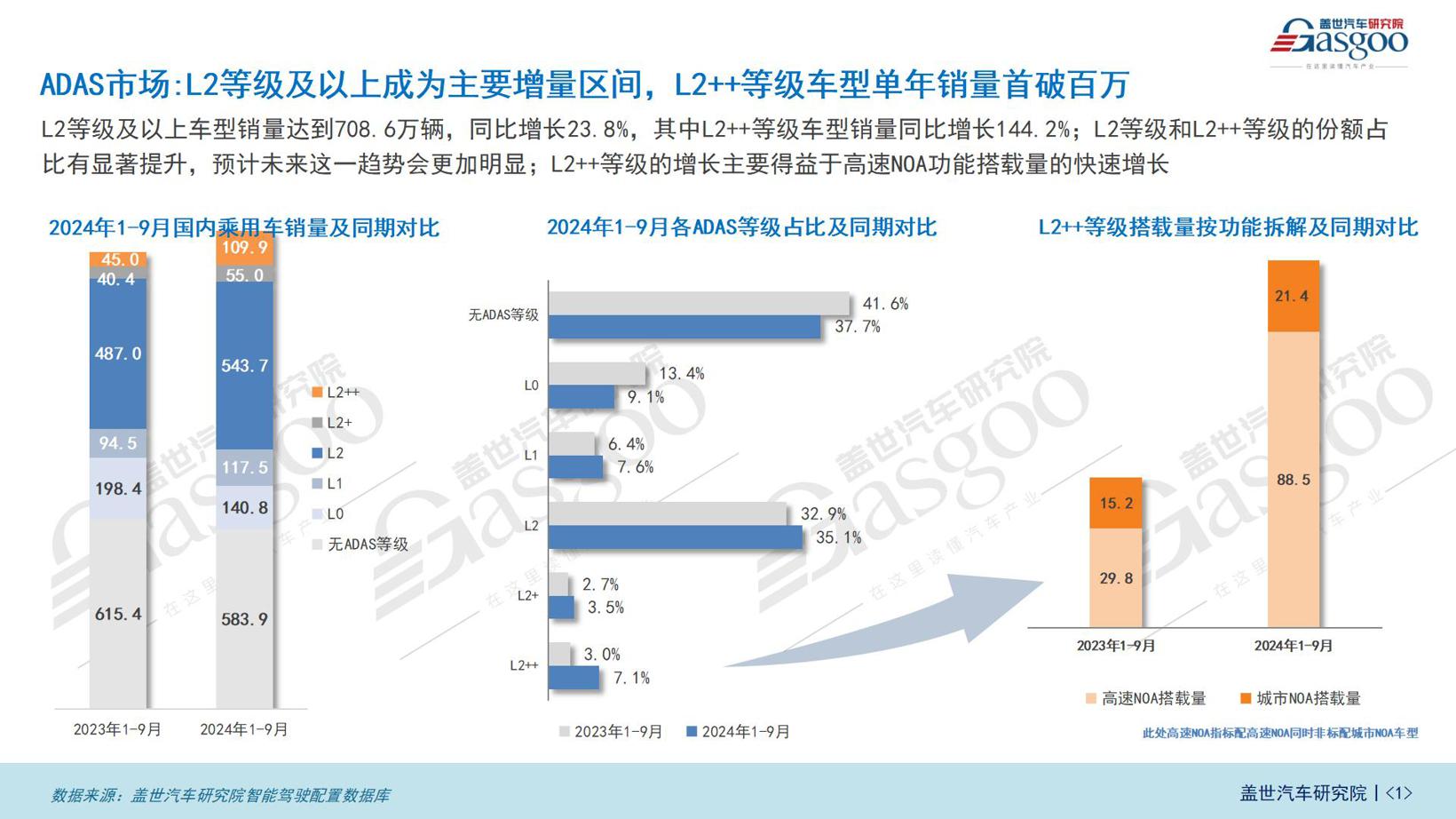

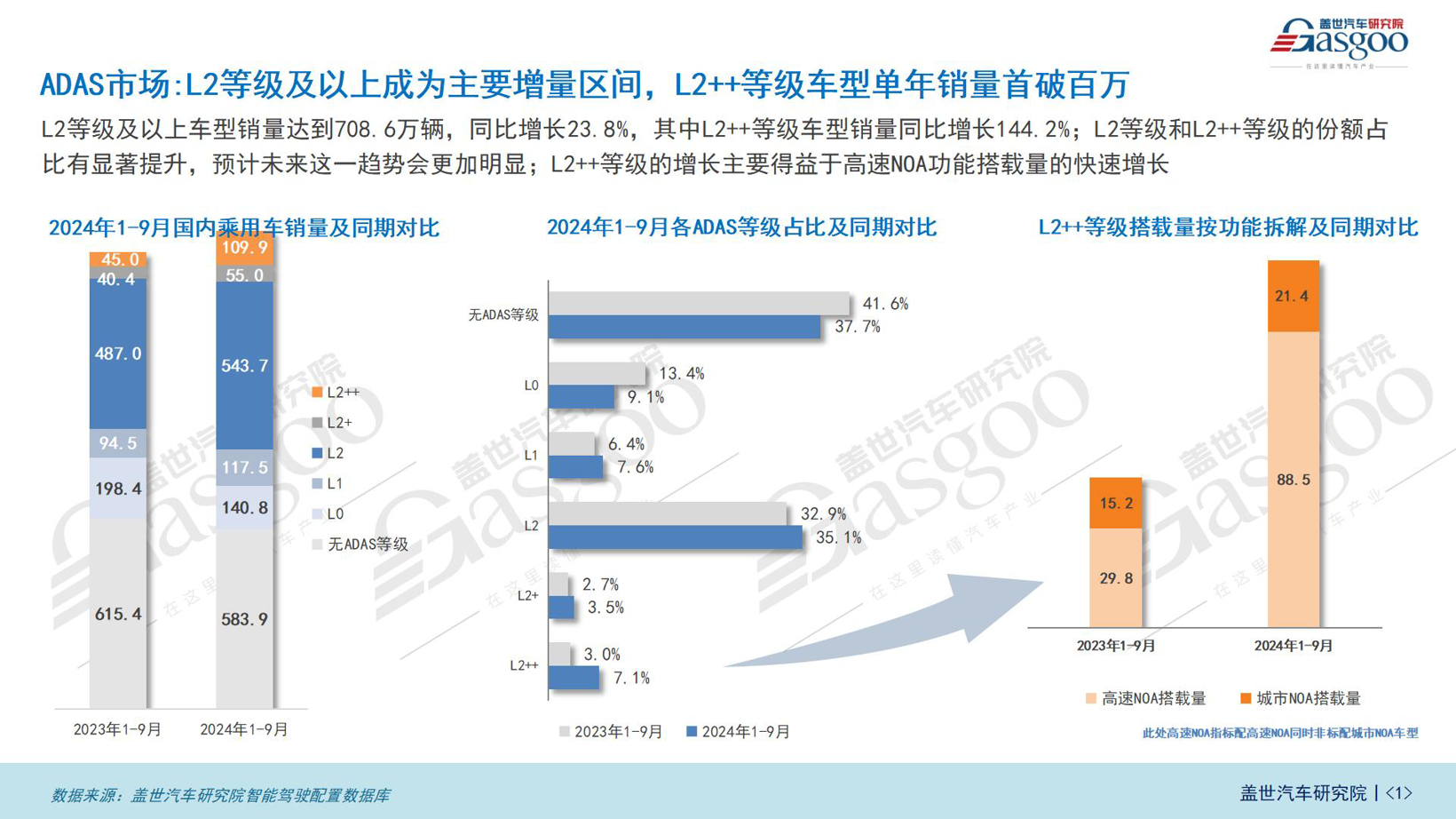

Theo phân tích dữ liệu cấu hình lái xe thông minh của Viện Nghiên cứu, trong giai đoạn từ tháng 1 đến tháng 9 năm 2024, doanh số bán xe du lịch trong nước đạt 7,086 triệu chiếc, tăng 23,8% so với cùng kỳ năm trước, trong đó mẫu xe cấp độ L2++ tăng trưởng 144,2%. Tỷ lệ thị phần của các mẫu xe cấp độ L2 và L2++ có sự gia tăng đáng kể, dự báo xu hướng này sẽ còn rõ rệt hơn trong tương lai; sự tăng trưởng của cấp độ L2++ chủ yếu nhờ vào tốc độ gia tăng nhanh chóng của chức năng NOA trên cao tốc.

Về tỷ lệ phân bổ các cấp độ ADAS, trong giai đoạn từ tháng 1 đến tháng 9 năm 2024, tỷ lệ xe không có cấp độ ADAS chiếm 41,6%, mặc dù vẫn chiếm một phần thị trường nhất định, nhưng đã giảm so với cùng kỳ năm 2023; tỷ lệ xe cấp độ L0 là 9,1%, hơi giảm; tỷ lệ xe cấp độ L1 ổn định ở mức 7,6%; trong khi đó, tỷ lệ xe cấp độ L2 đã tăng nhẹ lên 35,1%. Đáng chú ý, tỷ lệ xe cấp độ L2++ đã tăng lên 7,1%, so với 3,0% cùng kỳ năm trước, và doanh số từ tháng 1 đến tháng 9 đã lần đầu tiên vượt qua triệu chiếc, đánh dấu rằng hệ thống hỗ trợ lái tự động cấp cao đang dần nhận được sự công nhận của người tiêu dùng.

Phân tích chi tiết về chức năng của các mẫu xe cấp độ L2++, sự gia tăng đáng kể trong chức năng NOA trên cao tốc đã được ghi nhận. Trong giai đoạn từ tháng 1 đến tháng 9 năm 2023, số lượng xe trang bị chức năng NOA trên cao tốc đạt 298.000 chiếc, trong khi đến giai đoạn từ tháng 1 đến tháng 9 năm 2024, con số này đã tăng vọt lên 885.000 chiếc. Đồng thời, số lượng xe trang bị NOA trong thành phố cũng gia tăng từ 152.000 chiếc trong giai đoạn từ tháng 1 đến tháng 9 năm 2023 lên 214.000 chiếc trong cùng thời kỳ năm 2024. Sự gia tăng nhanh chóng của số lượng xe trang bị NOA trên cao tốc là một trong những nguyên nhân chính dẫn đến sự tăng trưởng mạnh mẽ của doanh số mẫu xe cấp độ L2++ và cũng dự báo rằng trong tương lai, công nghệ ADAS sẽ ngày càng chú trọng đến khả năng lái tự động trong các điều kiện đường phức tạp trên cao tốc và trong thành phố.

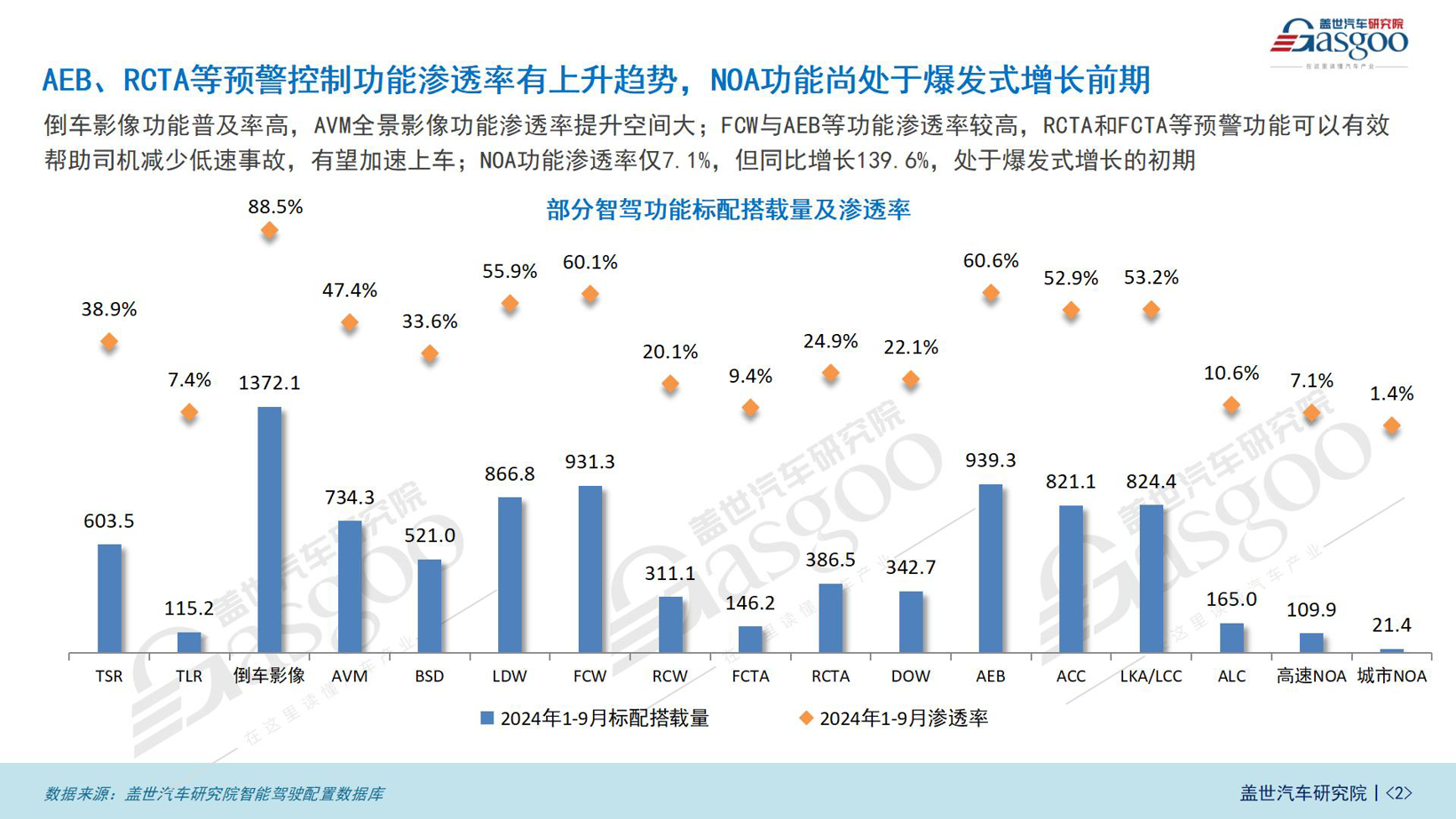

Về các chức năng cảnh báo như AEB, RCTA, tỷ lệ thâm nhập đang có xu hướng tăng, trong khi chức năng NOA vẫn đang trong giai đoạn tăng trưởng bùng nổ. Chức năng camera lùi có tỷ lệ phổ biến cao, đạt 13,721 triệu chiếc, với tỷ lệ thâm nhập lên tới 88,5%, cho thấy nhu cầu mạnh mẽ của thị trường đối với chức năng này. Chức năng AVM (camera toàn cảnh) có 734,3 ngàn chiếc, với tỷ lệ thâm nhập đạt 47,4%, cho thấy tiềm năng tăng trưởng lớn. Các chức năng như FCW và AEB có tỷ lệ thâm nhập cao, lần lượt là 60,1% và 60,6%. Các chức năng cảnh báo như RCTA và FCTA có thể giúp tài xế giảm thiểu tai nạn xảy ra ở tốc độ thấp, có khả năng tăng tốc độ thâm nhập; tuy nhiên, chức năng NOA chỉ có tỷ lệ thâm nhập là 7,1%, nhưng đã tăng 139,6% so với năm trước, hiện nằm trong giai đoạn đầu của sự bùng nổ.

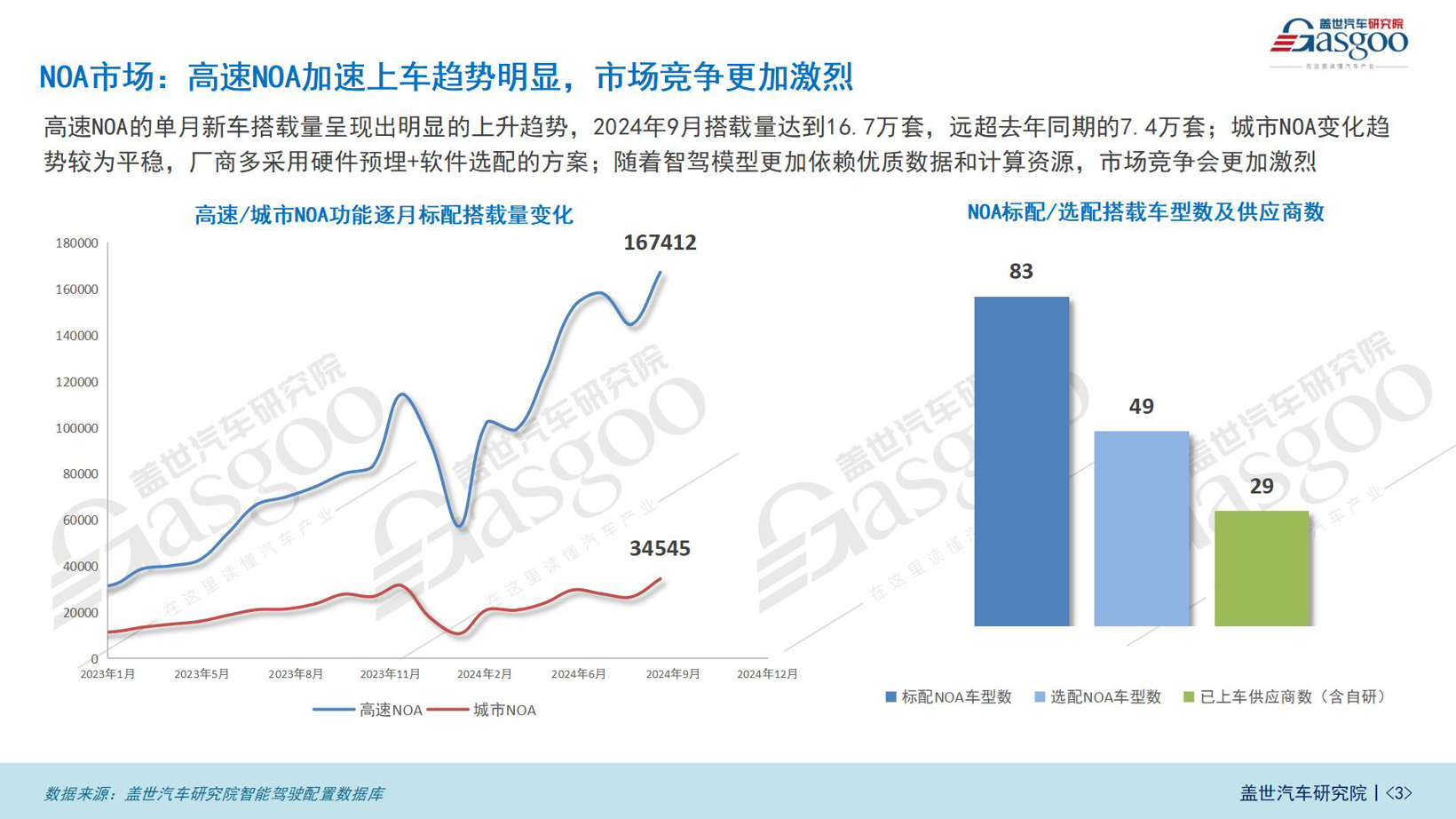

Trong thị trường NOA, số lượng chức năng NOA trên cao tốc đã tăng mạnh, từ đầu năm 2023 đến tháng 9 năm 2024, số lượng xe được trang bị tiếp tục gia tăng, đặc biệt vào tháng 9 năm 2024 đã đạt 167.000 bộ, vượt xa giai đoạn cùng kỳ năm trước với 74.000 bộ. Ngược lại, số lượng xe NOA trong thành phố tương đối ổn định, vào tháng 9 năm 2024 khoảng 34.500 bộ; hiện đã có 83 mẫu xe trang bị chức năng NOA tiêu chuẩn và 49 mẫu có tùy chọn. Hơn nữa, đã có 29 nhà cung cấp (bao gồm cả tự nghiên cứu) thành công đưa chức năng NOA vào xe, cho thấy sự cạnh tranh sôi động và tính năng động của thị trường.

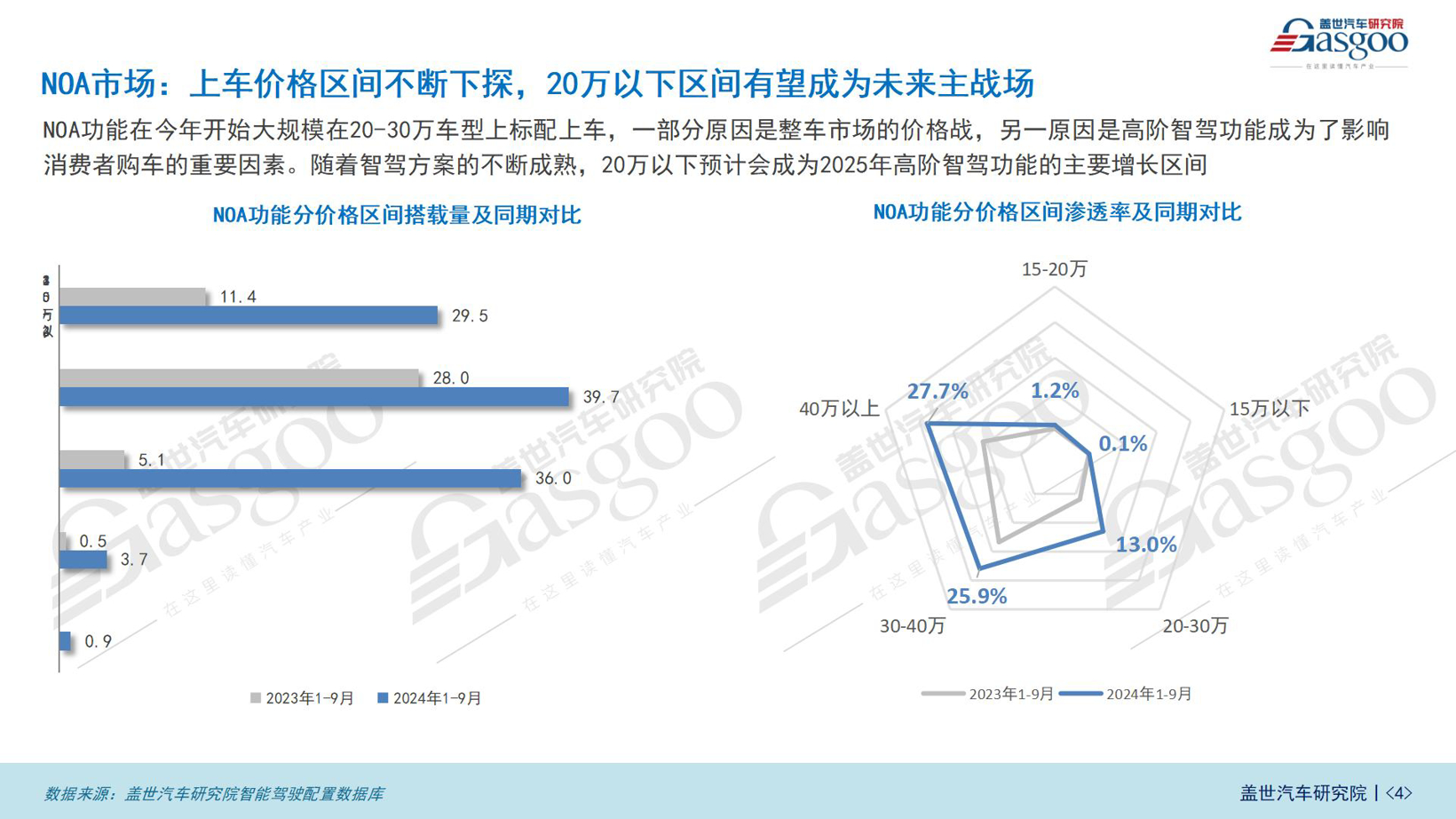

Chức năng NOA đang được trang bị ở nhiều mức giá khác nhau, từ biểu đồ cho thấy, trong giai đoạn từ tháng 1 đến tháng 9 năm 2023 và tương đương năm 2024, số lượng xe trang bị chức năng NOA ở các mức giá khác nhau đều tăng. Năm nay, các mẫu xe có giá từ 200.000 đến 300.000 đã bắt đầu được trang bị chức năng này hàng loạt, một phần là do cuộc chiến giá trong thị trường ô tô, một phần cũng vì chức năng lái thông minh cao cấp đã trở thành yếu tố quan trọng ảnh hưởng đến quyết định mua sắm của người tiêu dùng. Với sự trưởng thành liên tục của các giải pháp lái xe thông minh, dưới 200.000 dự kiến sẽ trở thành khu vực tăng trưởng chính cho các chức năng lái thông minh cao cấp vào năm 2025.

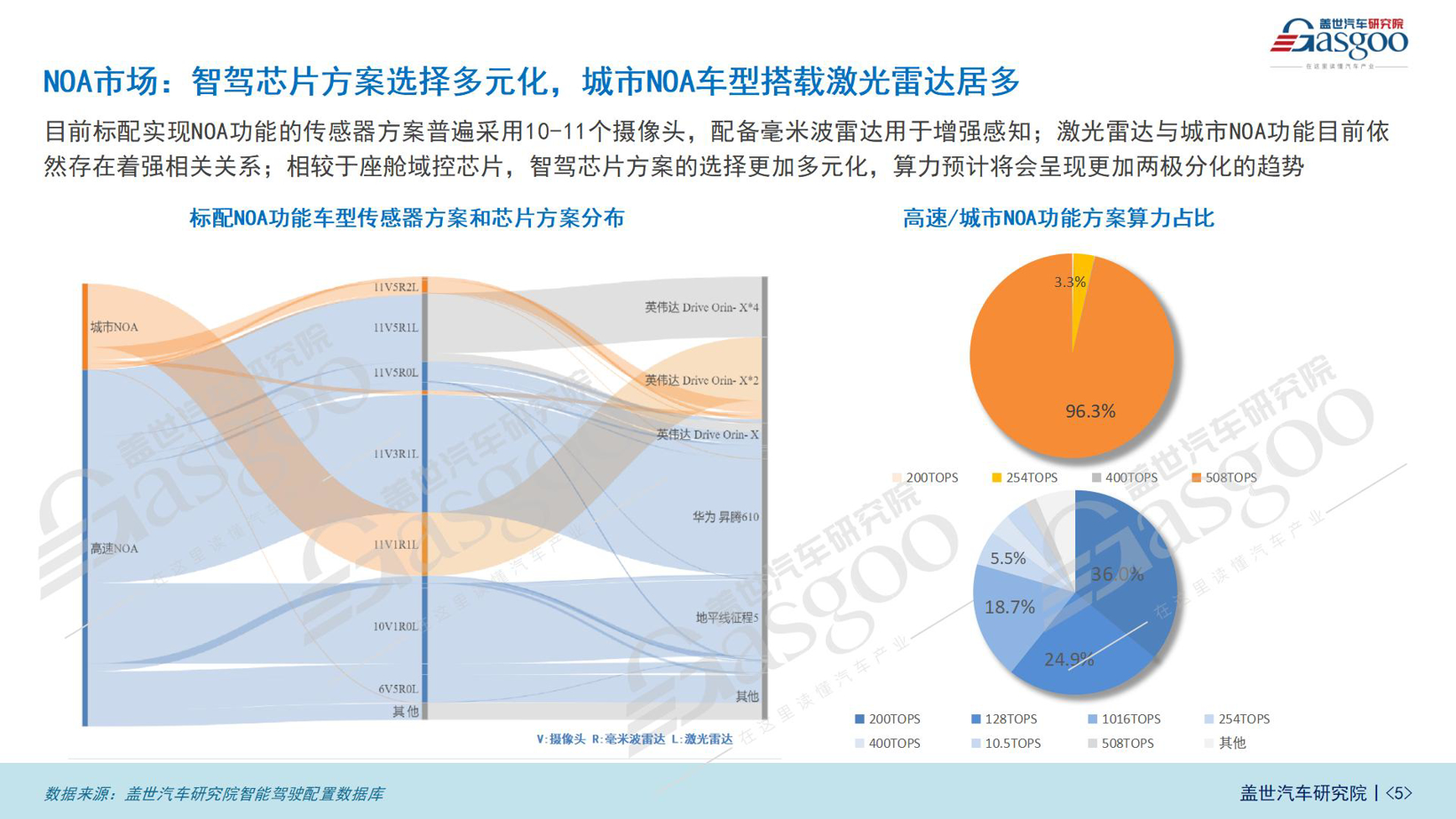

Về phần cứng NOA, các mẫu xe khác nhau thường trang bị 10-11 camera và cảm biến radar tần số milimet để nâng cao khả năng cảm nhận. Lidar cũng như chức năng NOA trong thành phố hiện vẫn còn mối liên hệ chặt chẽ; so với chip điều khiển cabin, sự lựa chọn chip lái thông minh đa dạng hơn, dự kiến khả năng xử lý sẽ có xu hướng phân cực hơn.

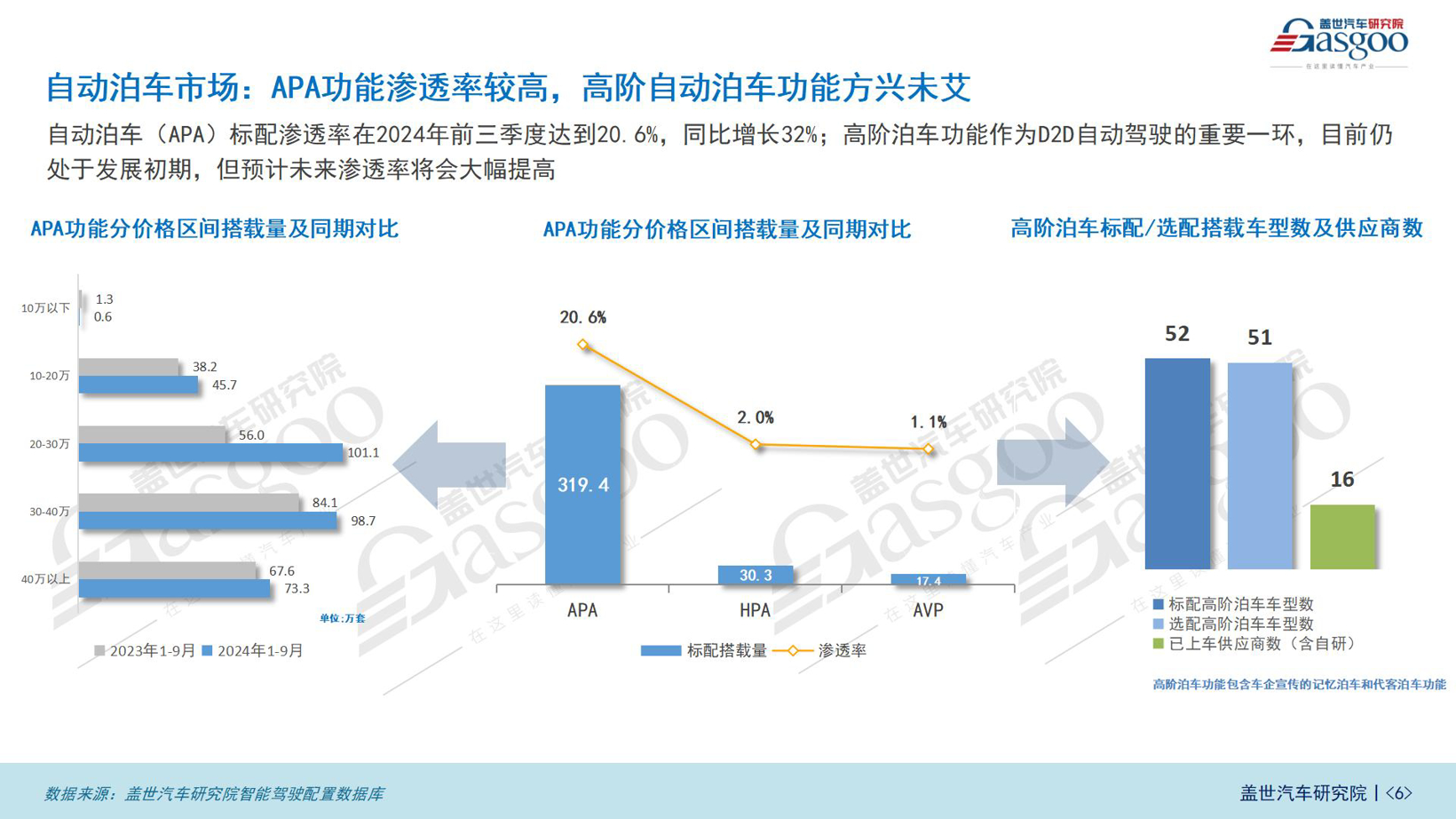

Trong ba quý đầu năm 2024, tỷ lệ thâm nhập của chức năng đậu xe tự động (APA) đạt 20,6%, tăng 32% so với năm trước, cho thấy động lực thị trường mạnh mẽ. Chức năng đậu xe tự động cao cấp, một phần quan trọng trong công nghệ lái tự động D2D, mặc dù vẫn còn trong giai đoạn phát triển đầu tiên, nhưng dự kiến sẽ cải thiện tỷ lệ thâm nhập một cách đáng kể trong tương lai.

Về các khoảng giá, số lượng xe trang bị chức năng APA đã tăng ở các mức giá khác nhau. Cụ thể, số lượng xe trong khoảng giá 100.000 – 200.000 đã tăng từ 382.000 xe trong giai đoạn từ tháng 1 đến tháng 9 năm 2023 lên 457.000 xe trong cùng kỳ năm 2024; trong khi đó, số lượng xe trong khoảng giá 200.000 – 300.000 đã tăng mạnh từ 560.000 xe lên 1.011.000 xe. Các khoảng giá khác cũng cho thấy mức tăng trưởng khác nhau.

Hơn nữa, số lượng mẫu xe trang bị chức năng đậu xe cao cấp (bao gồm APA, HPA và AVP) lần lượt là 52 mẫu cho trang bị tiêu chuẩn và 51 mẫu cho trang bị tùy chọn, và số nhà cung cấp đã đưa chức năng này vào xe (bao gồm cả tự nghiên cứu) đã đạt 16 nhà cung cấp.

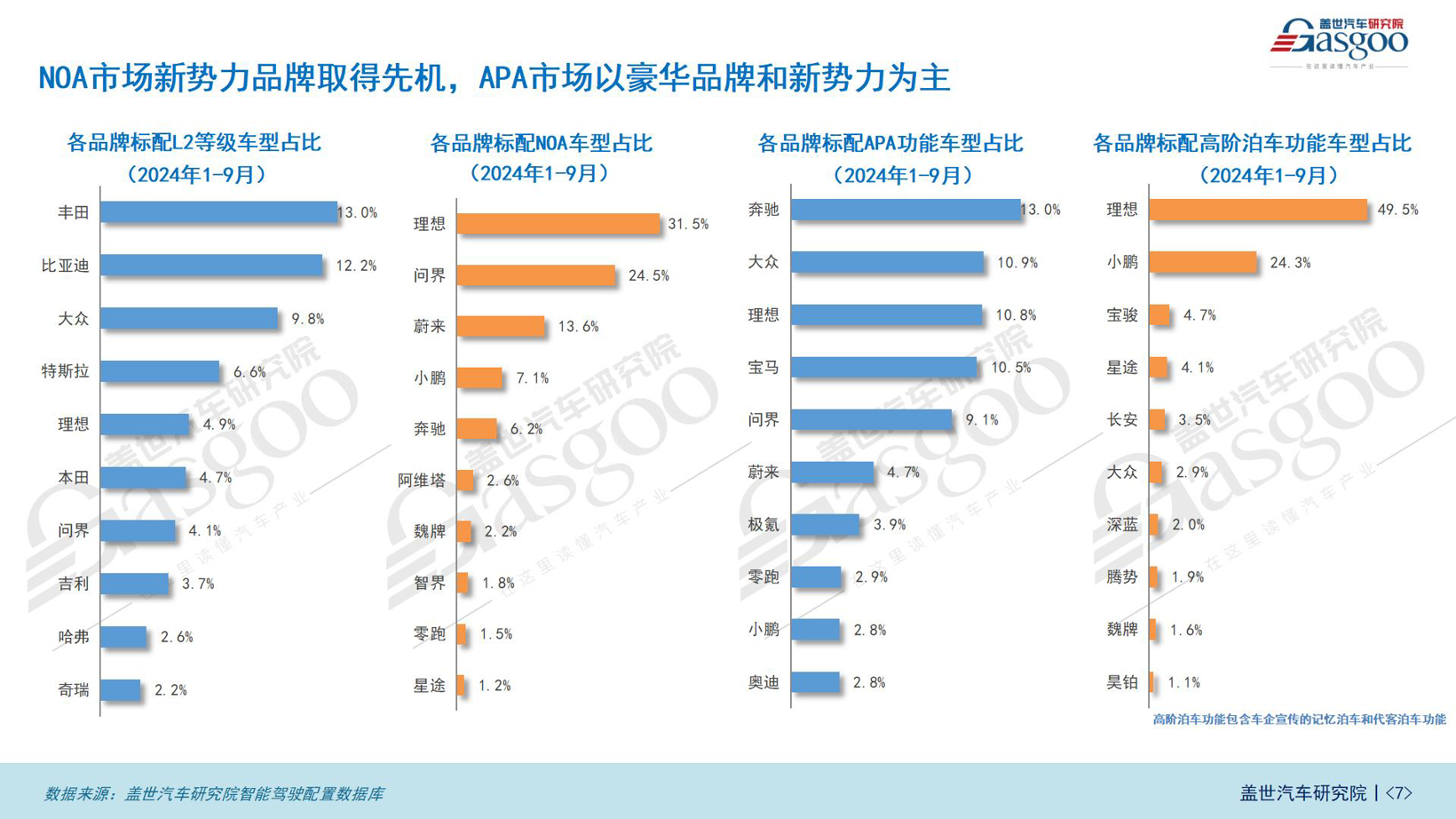

Trong giai đoạn từ tháng 1 đến tháng 9 năm 2024, trong thị trường cấu hình lái xe thông minh, Toyota dẫn đầu với 13,0% thị phần trong số các mẫu xe trang bị tiêu chuẩn cấp độ L2, tiếp theo là BYD và Volkswagen với 12,2% và 9,8% thị phần. Tesla, Li Auto, Honda, Wuling, Geely, Haval và Chery cũng chiếm một tỷ lệ nhất định. Về các mẫu xe trang bị tiêu chuẩn NOA, Li Auto nổi bật với tỷ lệ lên tới 31,5%, theo sau là Wuling và NIO với 24,5% và 13,6%. Xpeng, Mercedes-Benz, Avita, Wey và Zhiji cũng chiếm một phần thị trường nhất định. Đối với các mẫu xe trang bị chức năng APA tiêu chuẩn, Mercedes-Benz dẫn đầu với tỷ lệ 13,0%, tiếp theo là Li Auto và Volkswagen với tỷ lệ lần lượt là 10,8% và 10,9%. BMW, Wuling và NIO cũng chiếm một tỷ lệ nhất định. Hơn nữa, trong các mẫu xe có chức năng đậu xe cao cấp, Li Auto lại dẫn đầu với tỷ lệ 49,5%, Xpeng chiếm 24,3%, trong khi Baojun, Xingtu, và Changan cũng có sự hiện diện đáng kể.

Dữ liệu trên được lấy từ cơ sở dữ liệu cấu hình lái xe thông minh của Viện Nghiên cứu.