Vào ngày 23 tháng 7 theo giờ địa phương, Tesla công bố báo cáo tài chính quý II. Không ngoài dự đoán, hiệu suất hoạt động của công ty trong quý này lại không đạt kỳ vọng của Phố Wall, và Giám đốc điều hành Tesla Elon Musk đã khẳng định rằng “những ngày tươi sáng” cho Tesla vẫn còn xa.

Tóm tắt báo cáo tài chính: Lợi nhuận ròng giảm gần một nửa, tỷ suất lợi nhuận đạt mức thấp nhất trong vòng năm năm.

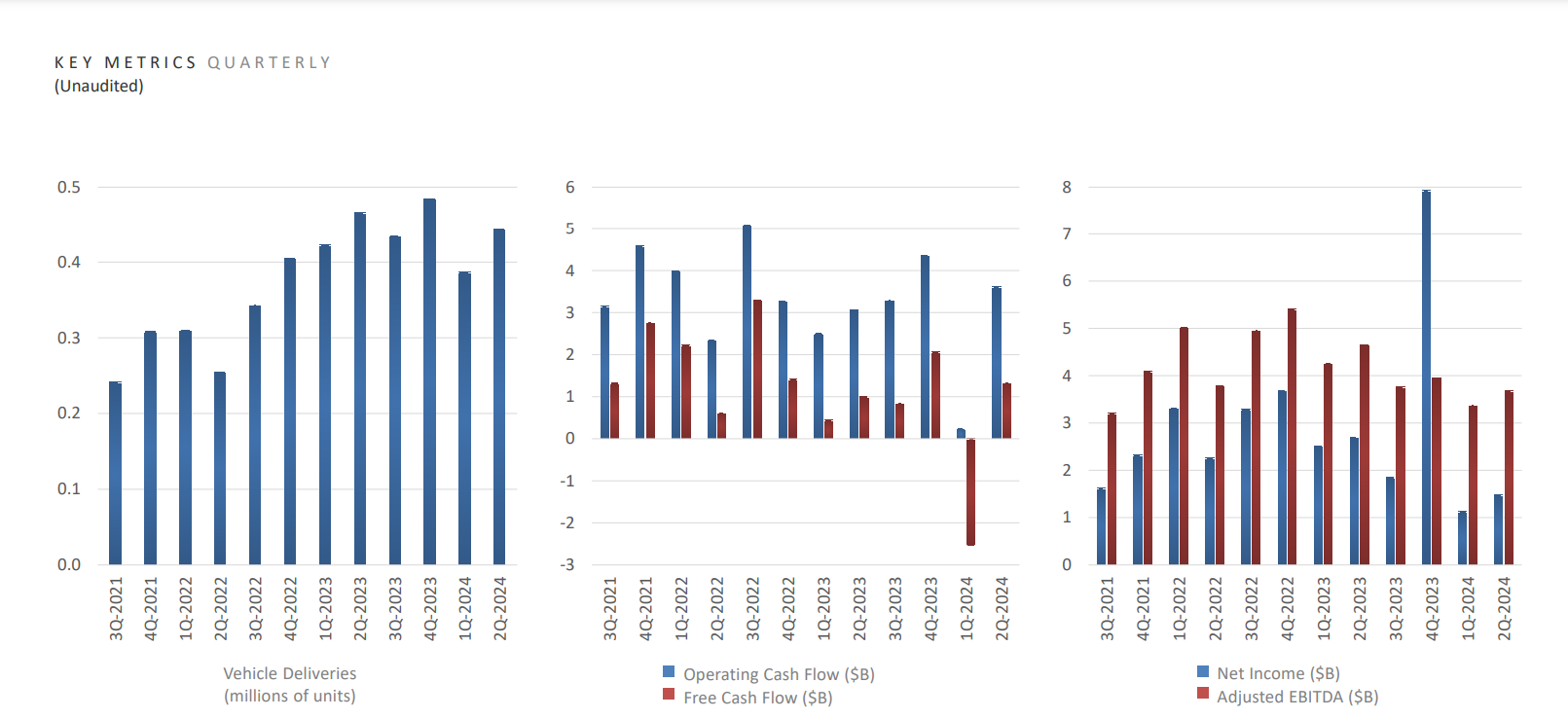

Xét một cách cụ thể, nhờ vào sự cải thiện tổng thể trong lòng tin của người tiêu dùng, cùng với các lựa chọn tín dụng hấp dẫn được Tesla tung ra nhằm giảm bớt tác động của lãi suất cao kéo dài, số lượng xe giao hàng của Tesla trong quý II đã có dấu hiệu phục hồi, với tổng số 443,956 xe được giao, mặc dù giảm 4.8% so với cùng kỳ năm ngoái, nhưng giảm thấp hơn kỳ vọng thị trường và tăng 14.8% so với quý trước. Trong cùng khoảng thời gian, Tesla đã sản xuất 410,831 xe.

Nhờ vào việc bắt đầu giao hàng Cybertruck, sự tăng trưởng mạnh mẽ trong ngành sản xuất và lưu trữ năng lượng, cùng với doanh thu từ điểm quy định cao hơn, doanh thu tổng thể của Tesla trong quý II đạt 25.5 tỷ USD, tăng 2% so với năm ngoái, vượt mức 24.8 tỷ USD theo dự báo trung bình của các nhà phân tích Phố Wall. Trong đó, doanh thu từ mảng xe hơi của Tesla đạt 19.88 tỷ USD, giảm 7% so với năm ngoái do tổng số xe giao hàng và giá bán giảm. Tuy nhiên, doanh thu từ bán điểm quy định của Tesla tăng gần gấp đôi so với năm ngoái, đạt mức kỷ lục 890 triệu USD.

Dữ liệu mới thì ghi nhận rằng sau quý I, để bù đắp cho sự sụt giảm doanh số ở các thị trường chính như Mỹ và Trung Quốc, Tesla đã tung ra một loạt các biện pháp giảm giá và khuyến khích, bao gồm hỗ trợ lãi suất cho tín dụng và giao dịch cho thuê, khiến cho giá bán của các mẫu xe đều giảm. Trong khi đó, do dòng sản phẩm đã lỗi thời cộng với nhu cầu thị trường ô tô điện chậm lại, số lượng xe giao hàng của Tesla lại không tăng mà còn giảm, tác động tiêu cực đến khả năng sinh lợi của công ty trong quý II. Ngoài ra, chi phí tái cấu trúc do cắt giảm nhân sự và chi phí hoạt động cho dự án trí tuệ nhân tạo cũng đã ảnh hưởng đến lợi nhuận công ty.

Theo khảo sát của Visible Alpha đối với 20 nhà phân tích, tỷ lệ lợi nhuận gộp từ mảng xe hơi của Tesla trong quý II, loại trừ điểm quy định, đạt 14.6%, đây là mức thấp nhất kể từ quý I năm 2019, trong khi đó kỳ vọng trung bình của các nhà phân tích là 16.29%; lợi nhuận trước lãi suất, thuế, khấu hao và khấu trừ (EBITDA) đạt 3.67 tỷ USD, giảm 21% so với năm ngoái; lợi nhuận hoạt động theo chuẩn kế toán Mỹ (GAAP) đạt 1.6 tỷ USD, giảm 33% so với năm ngoái; tỷ suất lợi nhuận hoạt động giảm từ 9.6% xuống 6.3%. Lợi nhuận ròng đã giảm gần một nửa, từ 2.7 tỷ USD của năm ngoái xuống chỉ còn 1.48 tỷ USD.

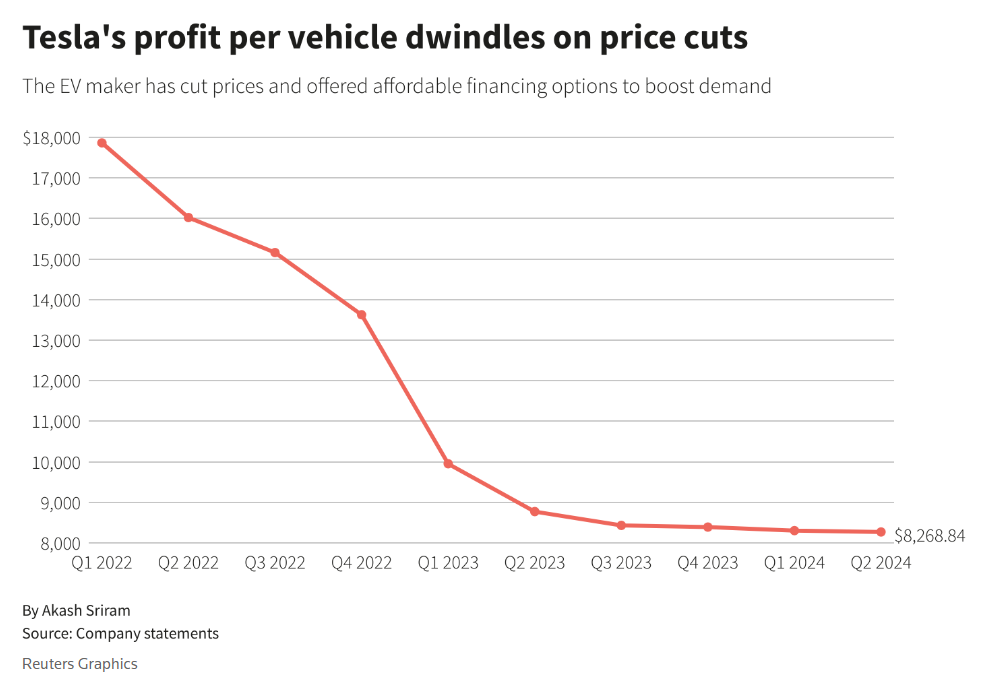

Dữ liệu từ Reuters cũng cho thấy, trong hai năm qua, một loạt các biện pháp giảm giá và khuyến khích của Tesla đã khiến lợi nhuận trên mỗi xe của công ty liên tục giảm. Trong quý II năm nay, lợi nhuận trên mỗi xe của Tesla đã giảm xuống còn 8,268.84 USD; so với quý I năm 2022, lợi nhuận trên mỗi xe của Tesla còn ở mức cao là 18,000 USD.

So với sự tăng trưởng mạnh mẽ trong hai năm qua, hiệu suất hoạt động của Tesla trong quý II đã khó có thể lạc quan. Nhà phân tích đầu tư Dan Coatsworth từ AJ Bell chỉ ra rằng Tesla đã liên tiếp hai quý ghi nhận sự sụt giảm số lượng xe giao hàng và bốn quý liên tiếp không đạt được mục tiêu lợi nhuận.

Đối với hiệu suất yếu kém trong quý II, Musk trong cuộc điện thoại sau khi công bố báo cáo tài chính đã cho biết rằng các đối thủ đã “giảm giá mạnh mẽ để bán xe điện, khiến cho tình hình của Tesla trở nên khó khăn hơn”. Điều này càng làm tăng tính cấp bách trong việc Tesla sản xuất xe điện giá rẻ để thúc đẩy doanh số, chỉ dựa vào việc giảm giá là không bền vững và không phải kế hoạch lâu dài.

Các nhà phân tích của Goldman Sachs trong một báo cáo cho biết: “Trước khi Tesla có thể bắt đầu sản xuất những mẫu xe mới có chi phí thấp, chúng tôi cho rằng việc giảm giá và các biện pháp khuyến khích có thể vẫn là một công cụ quan trọng để thúc đẩy nhu cầu và sẽ tiếp tục tạo áp lực lên tỷ suất lợi nhuận của Tesla.”

Sau khi công bố báo cáo tài chính, cổ phiếu của Tesla đã giảm 7.9% xuống 226.40 USD trong giao dịch trước giờ mở cửa tại Mỹ, khiến giá trị vốn hóa của Tesla mất khoảng 63.7 tỷ USD.

Tình hình hoạt động: Bốn công nghệ mới đạt được tiến triển mới, nhà máy New Mexico có thể bị hoãn lại, các mẫu xe mới sẽ ra mắt vào năm tới.

Trong nhiều năm, Musk đã luôn quảng bá Tesla như một công ty công nghệ, thay vì một nhà sản xuất ô tô điện thuần túy. Hiện tại, Tesla cũng đang dần chuyển trọng tâm của công ty từ sản xuất ô tô sang các lĩnh vực kinh doanh mới như trí tuệ nhân tạo, phần mềm tự lái, taxi tự lái và robot Optimus. Tại cuộc họp báo cáo tài chính quý II của Tesla, Musk đã tiết lộ những tiến triển mới nhất liên quan đến các lĩnh vực kinh doanh này, bao gồm FSD vào Trung Quốc, taxi tự lái, robot hình người Optimus và tiến độ pin 4680.

Về phần mềm lái xe tự động hoàn toàn (FSD), đã được phát hành trong nhiều năm nhưng công nghệ chưa chín muồi. Musk trong cuộc họp đã tiết lộ rằng phần mềm FSD “dưới sự giám sát” (cần người lái theo dõi liên tục) có thể sẽ nhận được sự phê duyệt của các cơ quan quản lý vào cuối năm nay tại Trung Quốc và châu Âu, điều này cũng có nghĩa là FSD sắp bước vào thị trường Trung Quốc và châu Âu. Musk nhấn mạnh rằng hệ thống lái tự động có sự giám sát sẽ an toàn hơn so với người lái. Và vào năm tới, phần mềm FSD của ông sẽ có khả năng điều khiển xe Tesla mà không cần sự giám sát của con người. Musk khẳng định: “Nếu đến năm sau FSD không làm được điều này, tôi sẽ rất ngạc nhiên.”

Ngoài ra, Musk cũng đề cập đến việc cấp quyền cho FSD, nói rằng khi cấp quyền FSD cho các nhà sản xuất ô tô khác, phần mềm cần được nâng cấp phần cứng, bao gồm camera và gateway có tính năng di động và Wi-Fi, và cho biết điều này sẽ mất vài năm để có thể thực hiện quy mô hóa.

Về taxi tự lái (Robotaxi), Musk đã cho biết thời gian ra mắt đã bị lùi từ ngày 8 tháng 8 sang ngày 10 tháng 10, để thực hiện một số sửa đổi thiết kế quan trọng. Musk cũng tiết lộ: “Thời gian triển khai taxi tự lái phụ thuộc vào tiến bộ công nghệ và sự phê duyệt của cơ quan quản lý. Nhưng tôi nghĩ rằng sự phê duyệt của cơ quan quản lý sẽ không trở thành yếu tố hạn chế.”

Hơn nữa, Musk còn cho biết mỗi chiếc xe của Tesla sẽ có khả năng trở thành taxi tự lái. Ngoài taxi tự lái, Musk cũng đã giới thiệu nền tảng chia sẻ xe sắp ra mắt, nhấn mạnh lợi thế của nền tảng này, bao gồm khả năng sử dụng xe quanh năm, có thể trở thành thành viên chính thức hoặc bán thời gian trong một đội xe. Ông cũng đề cập rằng chủ sở hữu xe sẽ chia sẻ trực tiếp doanh thu với Tesla. Nếu ý tưởng này thành công, đó sẽ là một nguồn thu nhập thường xuyên mới cho Tesla trong tương lai.

Về robot hình người Optimus, Musk cho biết đến cuối năm nay, Optimus sẽ có khả năng thực hiện nhiệm vụ trong nhà máy; vào năm tới, Tesla có kế hoạch “sản xuất quy mô nhỏ” robot hình người để sử dụng nội bộ, và có thể sớm nhất là vào cuối năm sau có thể ra mắt. Đến năm 2026, Tesla hy vọng sẽ sản xuất robot hình người với số lượng lớn cho các công ty khác.

Musk cho rằng trong tương lai, đóng góp của Optimus cho doanh thu của công ty có thể vượt qua tổng số tất cả các mảng kinh doanh khác. Ông dự đoán rằng sẽ có nhu cầu cần 22 triệu robot hình người trên toàn cầu, và Optimus sẽ dẫn dắt xu hướng này.

Về pin 4680, Tesla tiết lộ sản lượng pin 4680 trong quý II đã tăng 50% so với quý I, sản lượng pin 4680 hàng tuần đủ cung cấp cho hơn 1.400 chiếc Cybertruck. Hiện tại, các mẫu thử nghiệm của Cybertruck sử dụng quy trình điện cực khô đã được sản xuất xong và đang trong giai đoạn kiểm tra xe. Tesla cho biết công ty dự kiến sẽ ra mắt quy trình điện cực khô chính thức vào quý IV năm nay để giảm chi phí sản xuất pin quy mô lớn. Ngoài ra, Tesla cho biết sản xuất Cybertruck “vẫn có thể đạt được lợi nhuận trước cuối năm nay.”

Về kế hoạch xây dựng nhà máy mới tại Mexico, Musk cho biết Tesla hiện đã hoãn kế hoạch này và sẽ đánh giá lại kế hoạch đầu tư vào nhà máy siêu lớn ở Mexico sau khi cuộc bầu cử tổng thống Mỹ kết thúc. Musk nói: “Xét đến việc Trump đe dọa đánh thuế cao đối với ô tô sản xuất tại Mexico, hiện tại đầu tư xây dựng ở Mexico là không có ý nghĩa.” Tesla hiện đang tập trung vào việc cải thiện năng suất tại các nhà máy hiện có.

Về các mẫu xe mới, Tesla trong buổi họp tài chính đã không tiết lộ nhiều thông tin, chỉ đề cập rằng các mẫu xe mới sẽ được ra mắt vào nửa đầu năm tới, bao gồm cả xe điện giá rẻ hơn, mặc dù mức giảm chi phí cho các mẫu xe mới này sẽ thấp hơn so với dự kiến trước đó; ngoài ra, mẫu xe Roadster cũng sẽ bắt đầu sản xuất vào năm tới.

Về tuyên bố của Trump muốn hủy bỏ chính sách khuyến khích ô tô điện tại Mỹ, Musk cho rằng điều này có thể ảnh hưởng đến Tesla một chút trong ngắn hạn, nhưng về lâu dài thì thực sự có lợi cho Tesla, trong khi đối thủ sẽ chịu cú đánh nặng nề. Musk cũng nhấn mạnh rằng Tesla là một công ty tập trung vào công nghệ lái tự động, “Giá trị của Tesla chủ yếu nằm ở công nghệ lái tự động, những vấn đề khác chỉ là thứ yếu.”

Dự báo hiệu suất: Tăng trưởng doanh số năm 2024 sẽ thấp hơn năm 2023, công nghệ tự lái và trí tuệ nhân tạo sẽ là động lực cho làn sóng tăng trưởng tiếp theo của công ty.

Đối mặt với sự yếu kém trong số liệu giao hàng quý II, Tesla khẳng định hiện vẫn giữ công suất tối đa là 3 triệu chiếc, sản lượng của quý III sẽ bắt đầu tăng lên, với mục tiêu đạt tăng 50% so với năm 2023 mà không mở rộng dây chuyền sản xuất.

Về doanh số, Tesla cho biết công ty đang tập trung vào các mẫu xe và sản phẩm thế hệ tiếp theo, tăng trưởng doanh số ô tô năm 2024 có thể sẽ thấp hơn rõ rệt so với năm 2023.

Về lợi nhuận, Tesla rất tự tin vào các công nghệ mới đã đề cập ở trên, cho rằng làn sóng tăng trưởng tiếp theo của công ty sẽ được thúc đẩy bởi sự tiến bộ trong công nghệ lái tự động và việc ra mắt sản phẩm mới. Theo thời gian, lợi nhuận của công ty sẽ tăng lên cùng với sự gia tốc trong trí tuệ nhân tạo, phần mềm và lợi nhuận dựa trên đội xe.

Điều này đã làm cho niềm tin của một số nhà đầu tư được củng cố. Alexander Potter, nhà phân tích nghiên cứu cấp cao của Piper Sandler cho biết, xét đến tham vọng thương mại hóa phần mềm lái tự động và các sản phẩm trí tuệ nhân tạo khác của Tesla, “sự biến động liên tục trong tỷ suất lợi nhuận gộp của Tesla gần đây thì hoàn toàn không đáng kể.”

Tuy nhiên, nhiều nhà đầu tư và nhà phân tích lại bắt đầu tỏ ra hoài nghi. Nhà phân tích đầu tư Dan Coatsworth từ AJ Bell tin rằng: “Những gì Musk đang quảng bá nhiệt tình đều là tiềm năng tài sản trong tương lai, chứ không phải tài sản hiện có mà Tesla đã đạt được.” Tom Narayan từ Ngân hàng Hoàng gia Canada cũng cho biết: “Không rõ những công nghệ này có thể nhận được sự phê duyệt của cơ quan quản lý hay không, và thời gian biểu vào năm 2025 cũng không thực tế.”

David Wagner, giám đốc quản lý danh mục đầu tư và chứng khoán của Aptus Capital Advisors, cho biết: “Musk rất giỏi trong việc ‘vẽ tranh’ cho các nhà đầu tư, nhưng những ý tưởng mới thường mang tầm nhìn dài hạn và thiếu sức thực hiện.”

Thậm chí, Barclays đã liệt kê việc Tesla chuyển từ sản xuất ô tô sang các lĩnh vực kinh doanh mới như xe tự lái và trí tuệ nhân tạo là một yếu tố bất lợi. Nhà phân tích cấp cao Dan Levy của ngân hàng này cho biết: “Mặc dù chúng tôi đánh giá cao những cơ hội đột phá mà các lĩnh vực này có thể mang lại, nhưng chúng tôi cho rằng chúng cũng mang lại sự không chắc chắn cho con đường tương lai của Tesla.”

Điều này chỉ ra rằng, các nhà đầu tư hiện đang ngày càng tỉnh táo hơn trước những ý tưởng và cam kết về công nghệ và sản phẩm tương lai mà Musk hứa hẹn. Có lẽ các nhà đầu tư của Tesla hiện nay hơn bao giờ hết mong nhìn thấy sự cải thiện thực sự trong hiệu suất, do đó bất kể là robot hình người hay taxi tự lái, Tesla cần phải sớm thực hiện điều này.