Ngành công nghiệp phosphat sắt lithium hiện đã bước vào giai đoạn phân hóa cấu trúc, hiệu suất lặp lại công nghệ và khả năng kiểm soát chi phí của doanh nghiệp đã trở thành động lực chính để vượt qua tình cảnh thừa sản lượng.

Dưới tác động của nhiều yếu tố như điều chỉnh lộ trình công nghệ của ngành công nghiệp năng lượng mới toàn cầu, áp lực chi phí, biến động nhu cầu thị trường và sự tăng cường quyền lực chuỗi cung ứng của Trung Quốc, năm nay đã bắt đầu “cơn bão đơn hàng” cho phosphat sắt lithium, ước tính tổng giá trị đơn hàng đã đạt hàng trăm tỷ.

Đơn hàng toàn cầu hồi phục, các ông lớn thường xuyên khóa đơn phosphat sắt lithium

Trong lĩnh vực vật liệu cathode, vào ngày 19 tháng 5, Wanrun New Energy thông báo đã nhận được đơn hàng lớn về phosphat sắt lithium từ Ningde Times trong vòng 5 năm, ước tính tổng khối lượng cung cấp từ tháng 5 năm 2025 đến năm 2030 khoảng 1.3231 triệu tấn.

Các chuyên gia trong ngành cho biết, đây là hợp đồng mua lớn nhất từ trước đến nay trong lĩnh vực phosphat sắt lithium, đánh dấu sự lạc quan lâu dài của các nhà sản xuất pin hàng đầu đối với công nghệ phosphat sắt lithium. Wanrun New Energy không công bố giá trị đơn hàng, hiện tại, giá trung bình của phosphat sắt lithium cho lưu trữ khoảng 32.000 nhân dân tệ/tấn và giá trung bình cho sử dụng động lực khoảng 34.000 nhân dân tệ/tấn, từ đó ước tính tổng giá trị đơn hàng này sẽ vượt qua 42,3 tỷ.

Vào ngày 9 tháng 5, Longpan Technology đã ký một hợp đồng bán hàng trị giá 5 tỷ với Chuangneng New Energy, dự kiến sẽ bán 150.000 tấn vật liệu cathode phosphat sắt lithium từ năm 2025 đến 2029, tổng giá trị hợp đồng ước tính sẽ vượt quá 5 tỷ.

Vào ngày 14 tháng 4, Fengyuan Co,. Ltd thông báo đã ký kết thỏa thuận khung hợp tác với Huizhou BYD Battery Co., Ltd để xây dựng mối quan hệ đối tác ổn định, tin cậy và cùng có lợi trong việc mua sắm và phát triển chung sản phẩm vật liệu cathode phosphat sắt lithium từ năm 2025 đến 2028.

Vào tháng 1, Longpan Technology đã ký một đơn hàng lớn với Blue Oval (nhà máy pin Ford) để cung cấp vật liệu cathode phosphat sắt lithium cho Blue Oval từ năm 2026 đến 2030. Trong tháng đó, Longpan Technology cũng đã ký một thỏa thuận mua vật liệu cathode hàng năm với Ningde Times, bao gồm nhưng không giới hạn ở vật liệu cathode phosphat sắt lithium, với giới hạn mua hàng là 7 tỷ.

Đến tháng 12 năm 2024, Longpan Technology đã ký một thỏa thuận bổ sung với LGES, trong đó quy định tổng số lượng cung cấp sản phẩm phosphat sắt lithium từ 160.000 tấn tăng lên 260.000 tấn trong giai đoạn từ 2024 đến 2028.

Trong lĩnh vực pin, vào tháng 2 năm 2025, Ningde Times và Ford Motor đã ký một thỏa thuận cung cấp trong 5 năm, đảm bảo cung cấp ổn định pin phosphat sắt lithium từ năm 2026 đến 2030. Gần đây, Ningde Times cũng thông báo đã ký một biên bản ghi nhớ hợp tác sâu sắc với Honda Trung Quốc, hai bên sẽ tiến hành hợp tác nâng cấp toàn diện trong lĩnh vực pin phosphat sắt lithium.

Ngoài Ford và Honda, nhiều công ty ô tô quốc tế hàng đầu như Volkswagen, Stellantis, BMW, Daimler, Hyundai cũng đã xác nhận việc áp dụng pin phosphat sắt lithium.

Trong đó, tập đoàn Volkswagen đã thông báo vào tháng 5 rằng từ năm 2026, tất cả các mẫu xe điện của hãng sẽ dần chuyển sang nền tảng nâng cấp MEB Plus và sẽ sử dụng hoàn toàn pin phosphat sắt lithium có chi phí thấp hơn.

Về tỷ lệ thâm nhập thị trường, theo dữ liệu từ Liên minh Đổi mới Ngành pin ô tô Trung Quốc, vào năm 2024, lượng pin phosphat sắt lithium lắp đặt tích lũy tại Trung Quốc đạt 409,0 GWh, chiếm 74,6% tổng lượng lắp đặt; từ tháng 1 đến tháng 4 năm 2025, lượng pin phosphat sắt lithium lắp đặt tích lũy ở Trung Quốc đạt 150,0 GWh, chiếm 81,4% tổng lượng lắp đặt, tăng trưởng 88,0% so với cùng kỳ năm trước.

Trong lĩnh vực lưu trữ, pin phosphat sắt lithium đã chiếm hơn 90%, trở thành lựa chọn phổ biến cho pin lưu trữ. Dữ liệu từ EVTank cho thấy, vào năm 2024, pin phosphat sắt lithium sẽ chiếm tới 92,5% trong tổng số pin lưu trữ toàn cầu.

Giá cả có thể ổn định, công nghệ lặp lại dẫn dắt cạnh tranh cao cấp

Theo báo cáo “Sách trắng về sự phát triển của ngành vật liệu phosphat sắt và phosphat sắt lithium Trung Quốc (năm 2025)” được công bố bởi EVTank, Viện Nghiên cứu Kinh tế Yiwei và Viện Nghiên cứu Ngành Pin Trung Quốc, lượng xuất khẩu vật liệu phosphat sắt lithium toàn quốc Trung Quốc vào năm 2024 đạt 2.427 triệu tấn, tăng 48,2% so với năm trước.

Tuy nhiên, do giá giảm mạnh, tổng quy mô thị trường của vật liệu phosphat sắt lithium ở Trung Quốc vào năm 2024 ước tính đạt 97 tỷ nhân dân tệ, giảm 30,3% so với năm trước.

Với sự hồi phục của nhu cầu, kể từ năm 2025, giá vật liệu phosphat sắt lithium đã có dấu hiệu tăng nhẹ so với năm 2024, một số nhà sản xuất và tổ chức vật liệu phosphat sắt lithium dự báo chi phí chế biến sẽ tăng, nhưng cấu trúc cung cầu tổng thể không có biến động rõ ràng, tâm lý chờ đợi ở hạ nguồn vẫn rất mạnh.

“Tôi nghĩ rằng giá vật liệu phosphat sắt lithium năm nay sẽ giữ ổn định, không có hiện tượng tăng giảm mạnh như hai năm qua, xu hướng dài hạn vẫn là giảm nhẹ,” Wu Hui, Tổng Giám đốc Bộ phận Nghiên cứu Viện Nghiên cứu Kinh tế Yiwei cho biết với Batery Network. “Diễn biến giá vật liệu phosphat sắt lithium chủ yếu phụ thuộc vào hai yếu tố: Một là giá nguyên liệu lithium carbonate, khả năng tăng giá mạnh của lithium carbonate là không lớn, khó có thể hỗ trợ tăng giá phosphat sắt lithium; Hai là mối quan hệ cung cầu thị trường, hiện tại tổng công suất sản xuất phosphat sắt lithium vẫn bị thừa, thiếu động lực tăng giá.”

Theo dữ liệu từ nhiều nền tảng báo giá, hiện tại giá trung bình của lithium carbonate cấp pin đã giảm xuống khoảng 63.000 nhân dân tệ/tấn, giá lithium carbonate đang chạm đáy, giá phosphat sắt lithium khó tăng.

Wu Hui cũng nhấn mạnh, các doanh nghiệp phosphat sắt lithium hiện tại đang chịu áp lực về hiệu suất, không gian giảm giá cũng không lớn.

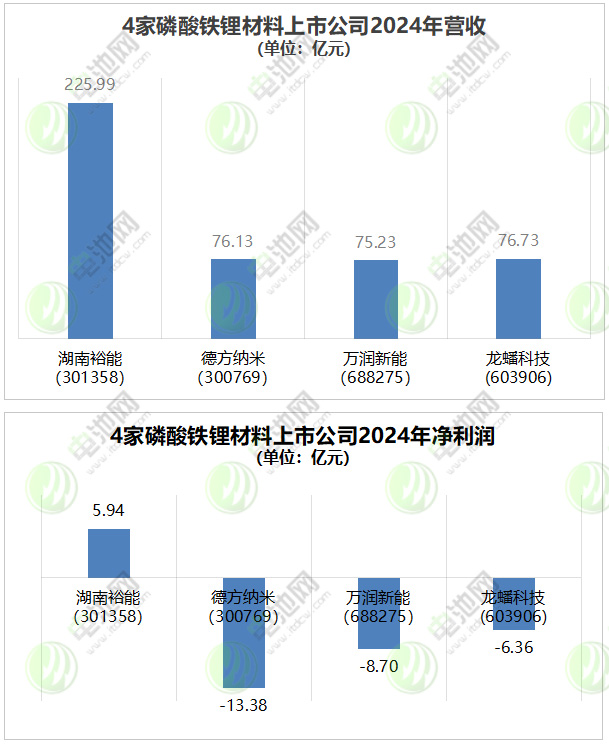

Dữ liệu từ EVTank cho thấy, vào năm 2024, trong số 5 công ty hàng đầu về xuất khẩu vật liệu phosphat sắt lithium, các công ty niêm yết gồm Hunan Yunneng, Defang Nano, Wanrun New Energy và Longpan Technology.

Theo các báo cáo tài chính mà nhiều công ty công bố trước đó, vào năm 2024, doanh thu của Hunan Yunneng, Defang Nano, Wanrun New Energy và Longpan Technology đều giảm. Hunan Yunneng là công ty duy nhất trong bốn công ty có lãi, nhưng lợi nhuận ròng giảm 62,4% so với cùng kỳ năm trước, ba công ty còn lại đều thua lỗ nhưng mức lỗ đã thu hẹp so với cùng kỳ năm trước.

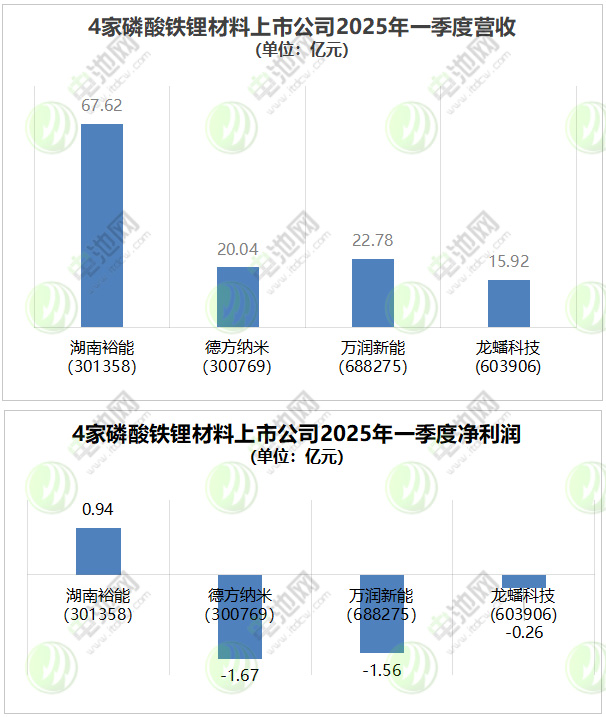

Trong quý đầu tiên năm 2025, bốn công ty trên đều ghi nhận tăng trưởng doanh thu, nhưng lợi nhuận ròng của Hunan Yunneng giảm 40,56% so với cùng kỳ năm trước, Defang Nano và Longpan Technology giảm lỗ so với cùng kỳ năm trước, trong khi Wanrun New Energy ghi nhận mức lỗ mở rộng.

Hơn nữa, vào năm 2024, độ tập trung thị trường vật liệu cathode đã giảm, đặc biệt là trong lĩnh vực phosphat sắt lithium, chỉ số CR10 của toàn ngành là 79,5%, giảm 10,1 điểm phần trăm so với năm 2023, chủ yếu do sự gia tăng của các nhà đầu tư mới và sự thúc đẩy nhu cầu thị trường lưu trữ khiến các doanh nghiệp thứ hai và thứ ba giải phóng công suất. Trong bối cảnh cạnh tranh mạnh mẽ, điều này dự kiến sẽ tiếp diễn vào năm 2025.

Trong bối cảnh đó, với sự ra mắt của các pin phosphat sắt lithium thế hệ mới như Ningde Times Shenxing Plus và BYD Flash Charge, để nâng cao năng lực cạnh tranh, các doanh nghiệp vật liệu phosphat sắt lithium hàng đầu đang tối ưu hóa cấu trúc sản phẩm và nhanh chóng thúc đẩy ứng dụng sản phẩm phosphat sắt lithium mới với mật độ cao, hiệu suất sạc nhanh và tuổi thọ cao.

Trong đó, dòng sản phẩm CN-5 của Hunan Yunneng (có cả tuổi thọ dài và hiệu suất thấp nhiệt nổi bật), dòng sản phẩm YN-9 (đầu ra công suất cao và sạc/xả nhanh) và dòng sản phẩm YN-13 (mật độ siêu cao và dung lượng lớn) đã chiếm tỷ lệ khoảng 37% trong doanh số sản phẩm quý đầu năm 2025 của công ty.

Các sản phẩm phosphat sắt lithium mật độ trung cao của Wanrun New Energy hiện đang tiến triển tốt và công ty sẽ tăng tốc tiến trình sản xuất.

Sản phẩm phosphat sắt lithium mật độ cao thế hệ thứ tư của Defang Nano đã hoàn thành xuất xưởng hàng loạt, việc xác minh sản phẩm mới mật độ cao đang tiến triển tốt.

Vật liệu cathode phosphat sắt lithium thế hệ thứ tư do Longpan Technology cung cấp hiện đang được công ty và các khách hàng hàng đầu kiểm tra xác minh sản phẩm, và dự kiến sẽ dần tăng sản lượng trong nửa năm sau.

Kết luận: Hiện nay, lượng đơn hàng phosphat sắt lithium đã có sự tăng trưởng rõ rệt, động lực chính của sự phát triển này phần lớn đến từ nhu cầu mở rộng của thị trường xe điện và thị trường lưu trữ. Đồng thời, ngành công nghiệp phosphat sắt lithium hiện đã bước vào giai đoạn phân hóa cấu trúc, hiệu suất lặp lại công nghệ và khả năng kiểm soát chi phí của doanh nghiệp đã trở thành động lực chính để vượt qua tình trạng thừa sản lượng.

Từ góc độ tiến trình công nghiệp, vật liệu cathode phosphat sắt lithium đang nhanh chóng tiến tới hướng mật độ cao, tuổi thọ dài, an toàn cao và chi phí thấp. Trong bối cảnh này, các doanh nghiệp chỉ có thể tăng tốc độ nghiên cứu phát triển công nghệ, nỗ lực vượt qua các rào cản kỹ thuật đối với sản phẩm cao cấp, hình thành năng lực cạnh tranh đa chiều bao gồm nghiên cứu phát triển công nghệ, ma trận sản phẩm và kiểm soát chi phí, mới có thể đạt được giá trị gia tăng trong chu kỳ tái cấu trúc ngành.