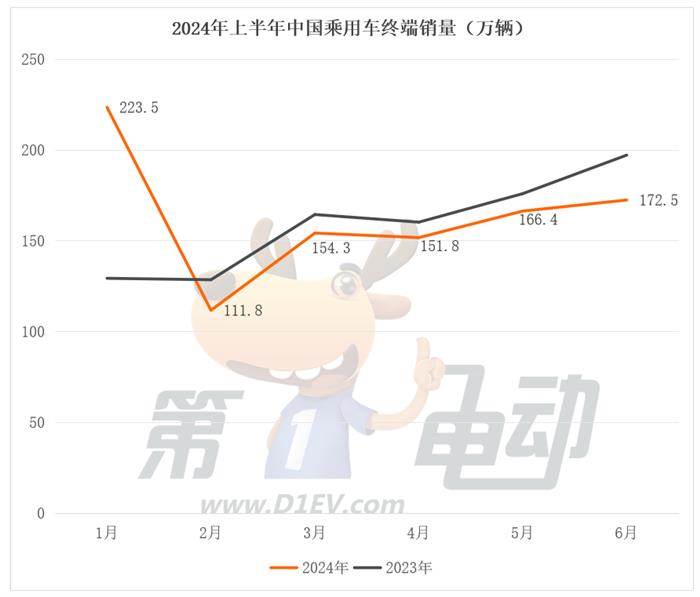

Theo dữ liệu về doanh số bán hàng (số lượng đăng ký) của thị trường đầu cuối, trong nửa đầu năm 2024, thị trường xe hơi cá nhân tại Trung Quốc liên tục giảm trong 5 tháng liên tiếp so với cùng kỳ năm trước. Doanh số bán hàng trong nửa đầu năm đạt 9,8 triệu chiếc, chỉ tăng 2,5% so với cùng kỳ, trong đó doanh số xe năng lượng mới đạt 4,05 triệu chiếc, tăng 37,6% so với năm trước, chiếm tỉ lệ 41,3%; doanh số xe sử dụng xăng đạt 5,75 triệu chiếc, giảm 13% so với năm trước.

Trong bảng xếp hạng 20 thương hiệu hàng đầu từ tháng 1 đến tháng 6, các thương hiệu trong nước chiếm 8 vị trí, trong khi các thương hiệu Nhật Bản chiếm 5 vị trí (Toyota 2, Honda 2, Nissan 1), các thương hiệu Đức chiếm 5 vị trí (Volkswagen 2, Mercedes-Benz, BMW, Audi mỗi thương hiệu 1 vị trí), và các thương hiệu Mỹ chiếm 2 vị trí (SAIC-GM Buick 1, Tesla 1).

Ai Tron và GAC Trumpchi không có mặt trong bảng xếp hạng, thay vào đó là Li Auto và Wuling, trong đó Wuling tăng vọt hơn 5 lần so với năm trước.

60% thương hiệu trong TOP 20 giảm thị phần, trong đó Tesla, Volkswagen, BBA, Toyota, Honda, SAIC-GM Buick và Haval đều giảm. Ngược lại, thị phần của BYD và Wuling tăng mạnh.

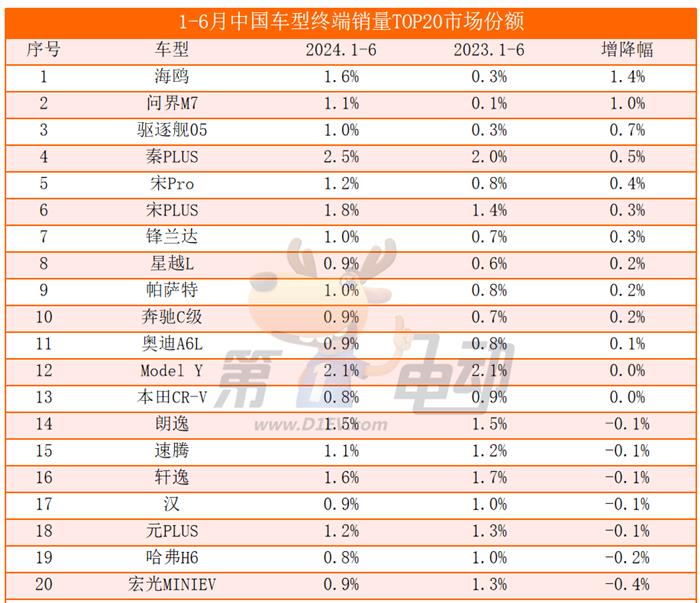

Trong bảng xếp hạng 20 mẫu xe hàng đầu từ tháng 1 đến tháng 6, xe trong nước chiếm 11 vị trí (mẫu xe của BYD chiếm 7, Wuling, Geely, và Haval mỗi hãng chiếm 1 vị trí), xe Nhật Bản chiếm 3 vị trí (Nissan, Toyota, Honda mỗi hãng 1 vị trí), xe Đức chiếm 5 vị trí (Volkswagen 3, Mercedes-Benz và Audi mỗi hãng 1 vị trí), trong khi xe Mỹ chiếm 1 vị trí (Tesla 1).

Doanh số của mẫu xe Wuling M7, Du kích 05 và Hải âu đã tăng gấp đôi so với cùng kỳ năm trước, trong khi những mẫu xe từng được coi là “xe thần” như Haval H6, Hongguang MINIEV, Xuan Yi, Lang Yi, Su Teng, Yuan PLUS, Han đều giảm doanh số. Đồng thời, thị phần của 7 mẫu xe này cũng giảm.

▍ Bảng mẫu xe: Cá heo, Model 3, Camry, Corolla và 9 mẫu xe ăn khách khác bị loại khỏi danh sách

Trong bảng xếp hạng 20 mẫu xe hàng đầu nửa đầu năm, xe năng lượng mới chiếm 10 vị trí, trong đó 8 vị trí trong top 10. Mẫu BYD Qin PLUS đã thay thế Tesla Model Y trở thành mẫu xe được người tiêu dùng ưa chuộng nhất.

Có 12 mẫu xe có doanh số tăng so với năm trước, trong đó Wuling M7, Hải âu, Du kích 05 đã tăng gấp đôi doanh số so với năm trước, và doanh số Wuling M7 đã tăng vọt hơn 17 lần so với cùng kỳ, điều này chủ yếu nhờ vào sự ra mắt của Wuling M7 và Ultra; doanh số của Song Pro, Fenglanda và Xingyue L cũng tăng hơn 40% so với năm trước.

Trong khi đó, doanh số của Xuan Yi, Lang Yi, Yuan PLUS, Su Teng, Han, Hongguang MINIEV, Honda CR-V và Haval H6 giảm so với năm trước. Trong số đó, doanh số của Hongguang MINIEV giảm nặng nề nhất, giảm hơn 30%.

Nguyên nhân doanh số của Hongguang MINIEV giảm: Một mặt, từ tháng 6, chính sách miễn thuế mua xe năng lượng mới sẽ không áp dụng cho xe điện có quãng đường di chuyển dưới 200 km, trong khi hầu hết mẫu xe của Hongguang MINIEV có quãng đường di chuyển dưới 200 km. Nếu cộng thêm thuế, lợi thế về giá cả thấp của Hongguang MINIEV không còn rõ ràng.

Mặt khác, giá cả của các mẫu xe hạng A và A0 đã giảm, trực tiếp cạnh tranh với thị phần của xe hạng A00. Ví dụ: Hải âu của BYD có giá khởi điểm 6,98 triệu đồng, Qin PLUS và Du kích 05 chỉ có giá 7,98 triệu đồng, và Qin L và Hải báo 06 có giá 9,98 triệu đồng đều đang nắm giữ thị trường của Hongguang MINIEV.

So với cùng kỳ năm ngoái, 9 mẫu xe đã bị loại khỏi danh sách bao gồm Hải âu, Aion S, Aion Y, Tesla Model 3, Camry, Corolla, Accord, Yidong, Changan CS75 PLUS. Các mẫu xe giảm giá như Hải âu, Qin PLUS, Du kích 05 và Qin L đã mất đi lợi thế cạnh tranh, thị phần bị chiếm lĩnh.

Thay vào đó, các mẫu xe Du kích 05, Hải âu, Wuling M7, Fenglanda, Xingyue L, Fenglanda, Honda CR-V, Mercedes-Benz C-Class và Passat đã có mặt trên danh sách. Những mẫu xe này có mặt chủ yếu nhờ vào việc giảm giá mạnh mẽ hoặc giảm giá mới.

▍ Bảng thương hiệu: 10 thương hiệu liên doanh bán chạy nhất giảm so với năm trước, Wuling, Ideal, Chery tăng mạnh

Trong bảng xếp hạng 20 thương hiệu hàng đầu nửa đầu năm, SAIC Volkswagen, FAW Volkswagen, GAC Toyota, Brilliance BMW, FAW Toyota, FAW Audi, Tesla, GAC Honda, Đông Phong Honda và SAIC-GM Buick 10 thương hiệu liên doanh bán chạy nhất đều giảm doanh số so với năm trước. Trong đó, doanh số của SAIC-GM Buick giảm hơn 25% so với năm trước, doanh số của 4 thương hiệu liên doanh Nhật Bản là Guangfeng, Yiyuan, Guangben, Đôngben đều giảm hơn 10% so với năm trước.

Ngược lại, doanh số của các thương hiệu tự chủ như Wuling, Ideal, Chery, BYD, Geely, Changan đều tăng so với năm trước. Trong đó, doanh số của Wuling tăng gần 6 lần so với năm trước, còn Chery, Ideal, BYD và SAIC-GM Wuling đều có mức tăng doanh số hai con số so với năm trước.

Doanh số của Chery tăng 62%, chủ yếu nhờ vào sự tăng trưởng doanh số của các mẫu xe chủ lực như Tigor 7, Tigor 8, Fengyun T9, Fengyun A8. Nhờ vào sự tăng trưởng doanh số của Ideal L6 và L7, doanh số của Ideal trong nửa đầu năm đã tăng 37% so với năm trước.

So với năm trước, Aion và GAC Trumpchi không còn trong danh sách, thay vào đó là hai mẫu xe năng lượng mới Ideal và Wuling. Tuy nhiên, Aion do ảnh hưởng từ việc giảm doanh số của các mẫu xe AION Y và AION S, doanh số giảm 25%; doanh số của GAC Trumpchi giảm hơn 10% so với năm trước do doanh số của các mẫu xe chủ lực M8 và M6.

▍ Thị phần của Tesla, Volkswagen, Toyota, Honda giảm, BYD và Wuling tăng mạnh

Trong bảng xếp hạng 20 thương hiệu hàng đầu nửa đầu năm, chỉ có 7 thương hiệu có thị phần tăng, trong đó thị phần của BYD tăng 2,3%, thị phần của Wuling tăng 1,5%. 60% thương hiệu giảm thị phần, trong đó Guangfeng, SAIC-GM Buick, Guangben, Yiyuan, FAW Volkswagen giảm hơn 0,5%.

Trong số đó, thị phần của Guangfeng giảm 0,8% so với năm trước, chủ yếu do sự sụt giảm của các mẫu xe chủ lực như Camry, Sienna, Highlander, Vailanda và Rain تختلف; thị phần của SAIC-GM Buick giảm 0,7%, các mẫu xe chủ lực như Buick GL8, Envision, Regal cũng bị giảm thị phần.

Thị phần của Guangben giảm 0,5%, chủ yếu do sự sụt giảm của các mẫu xe chủ lực như Accord, HR-V, Elegance và Odyssey; do việc giảm thị phần của RAV4 và Corolla, thị phần của Yiyuan cũng giảm 0,5%.

So với cùng kỳ năm ngoái, trong bảng xếp hạng 20 mẫu xe hàng đầu nửa đầu năm, thị phần của Hải âu và Wuling M7 lần lượt tăng 1,4% và 1%, thị phần của Du kích 05 tăng 0,7%, thị phần của Qin PLUS tăng 0,5%, thị phần của Song Pro và Song PLUS tăng hơn 0,3%.

Nhờ vào việc giảm giá mạnh mẽ, các mẫu xe liên doanh như Fenglanda, Passat, Mercedes-Benz C-Class và Audi A6L đều có sự tăng trưởng về thị phần. Thị phần của Model Y và Honda CR-V giữ nguyên so với cùng kỳ năm ngoái.

Trong khi đó, các mẫu xe từng được coi là “xe thần” như Hongguang MINIEV, Haval H6, Yuan PLUS, Han, Xuan Yi, Lang Yi, Su Teng đều giảm thị phần. Trong đó, thị phần của Hongguang MINIEV giảm 0,4%, thị phần của Haval H6 giảm 0,2%, và 5 mẫu xe còn lại đều giảm 0,1% thị phần.

Nhìn chung, thị phần của thương hiệu xe chạy bằng xăng liên doanh đang giảm trong khi thị phần xe năng lượng mới tự chủ đang tăng, đặc biệt là BYD. Tuy nhiên, dữ liệu doanh số cuối tháng 6 cho thấy, thị phần của BYD trong thị trường xe hybrid giảm mạnh 14,2%. Tuy nhiên, trong nửa cuối năm, với sự ra mắt của nhiều mẫu xe mới, BYD có khả năng lấy lại thị trường đã mất.